Mediados de septiembre y toca ya hacer un primer balance sobre cómo le van las cosas este año a las principales cadenas de supermercados de España. El análisis viene de Kantar, que ofrece tres titulares: Mercadona sigue creciendo y parece que aún no ha alcanzado su techo; Carrefour y Lidl aguantan el pulso; y Dia, Eroski y Auchan siguen en un periodo de búsqueda de una nueva identidad que les permita volver a crecer. Así está ahora mismo el top 6 de la distribución española:

Mercadona

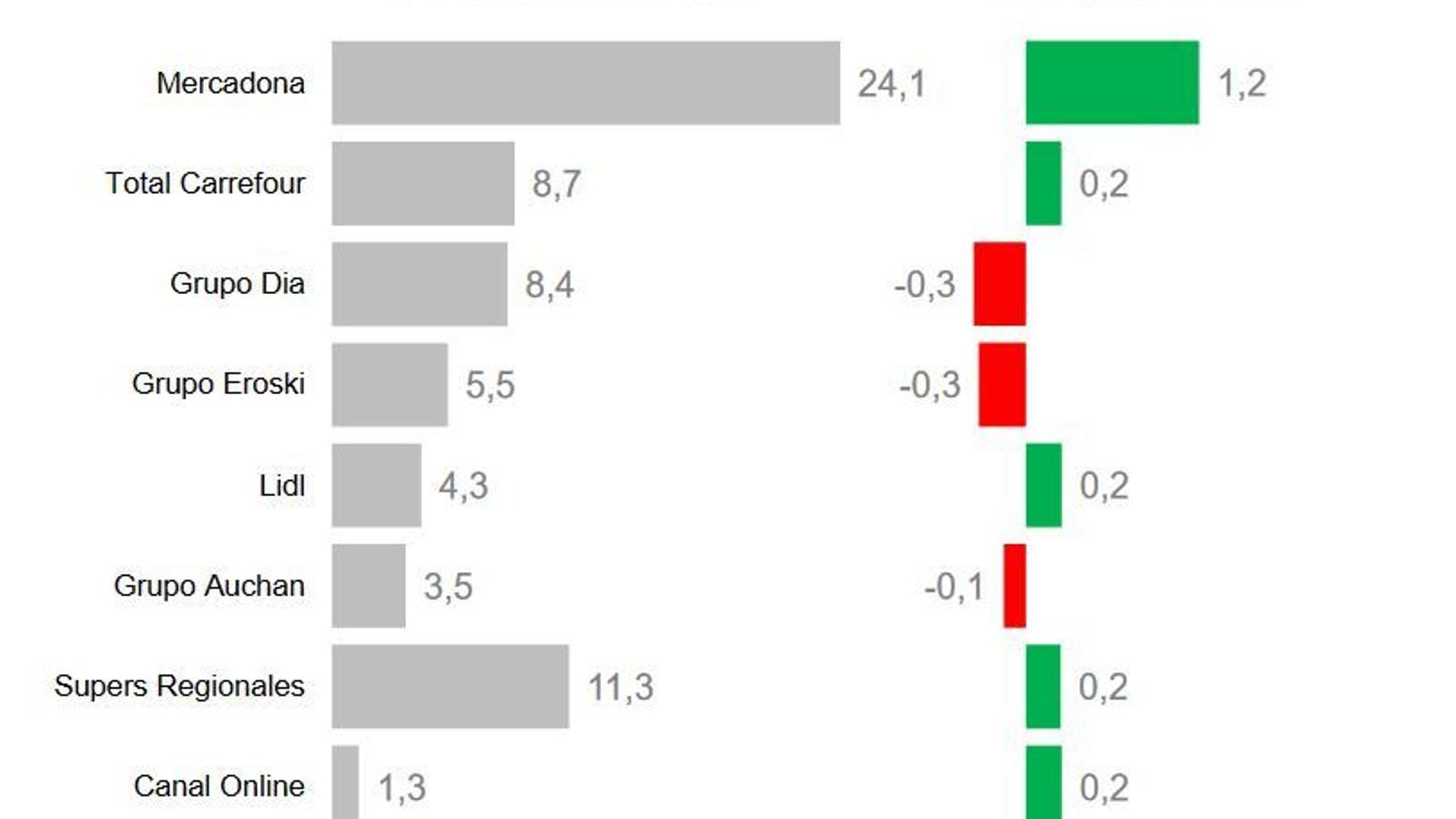

La cadena de Juan Roig sigue demostrando que aún tiene capacidad de crecimiento y ya alcanza el 24,1% de cuota de mercado, 1,2 puntos respecto a 2016. Siete de cada diez hogares españoles compran en Mercadona cada mes; uno de cada cuatro euros destinados al gran consumo va a las cajas de la compañía valenciana. Números que explican el poder del líder de la distribución alimentaria española. Sube en la venta de frescos y en alimentación envasada, con una cuota de mercado en el primer caso del 19,6% (+1,3 puntos) y del 28,9% (+1,1) en la segunda categoría.

La renovación de sus tiendas al modelo Mercadona Deluxe está siendo clave. En la actualidad, ya son más de 1.600 los supermercados con este nuevo modelo, que seguirá expandiéndose en los próximos meses. Florencio García, Iberia Retail & Petrol Sector director de Kantar, destaca, por ejemplo, la buena y "sorprendente" acogida de Mercadona en el País Vasco, donde dos de cada tres hogares ya han comprado en las tiendas de Juan Roig en lo que va de año. A nivel nacional, ya son 12,3 millones de hogares los que compran al menos una vez al mes en Mercadona (+3,4%), hasta tal punto que el comprador le dedica ya cerca de un tercio de su gasto en gran consumo.

Florencio García también ha destacado la gran oportunidad que ha visto Mercadona en las marcas exclusivas y en categorías emergentes, lo cual "le da un punto diferencial". "Mercadona ha sabido captar las necesidades del consumidor español. Le ha funcionado el boca-oreja entre los consumidores, su crecimiento se ha basado mucho en las aperturas y su marca propia tiene gran fuerza, hasta el punto de que los españoles acuden a sus tiendas solo para buscarla", analiza García, quien señala que el "atractivo desmedido" que Mercadona tiene en España, viendo el dato de cuota que tiene en la actualidad, tendrá una gran prueba cuando abra su primera tienda en Portugal (prevista para 2019): "Ahí vamos a ver si el atractivo de Mercadona triunfa fuera de España".

Carrefour

La cadena gala sigue como segunda en España con una cuota del 8,7%, subiendo 0,2 puntos respecto a 2016. Se mantiene estable y eso pese a que el canal hipermercado sigue perdiendo fuerza. Su apuesta por la omnicanalidad le está funcionando, sobre todo el formato supermercado con "tiendas muy diferenciales", como el modelo Carrefour Bio ya estrenado en Madrid o los establecimientos premium que tiene tanto en la capital como en Barcelona. Esa omnicanalidad le está permitiendo a Carrefour tener un contacto constante con los compradores, sumando por ejemplo en el último año 43.000 hogares que apuestan por los supermercados de la cadena y 500.000 hogares más que ya compran en su tienda online.

El formato hipermercado, como decíamos, sufre y eso que Carrefour está aguantando el tirón sobre todo con las aperturas de tiendas que antes pertenecían a Eroski. Ya hay 28 transformadas del paquete de 32 compradas el año pasado y con ellas Carrefour ha aumentado cuota en casi todas las regiones españolas.

Dia

Del top 3 es la cadena que más está sufriendo ahora mismo. Tiene una cuota de mercado del 8,4%, perdiendo 0,3 puntos respecto a 2016. Como Carrefour, Dia ha conquistado este año a seis de cada diez compradores, pero ha perdido atractivo. Sobre todo, ha perdido cuota en sus tiendas más clásicas, ya que Dia se ha visto perjudicada en zonas donde antes solo existía una de sus tiendas y ahora ha encontrado la competencia de otra cadena. De hecho, si nos ceñimos a analizar la cuota de mercado de estos establecimientos de toda la vida, baja al 7,4%.

Las buenas noticias llegan con La Plaza de Dia, que sigue teniendo gran poder de convocatoria: 1,2 millones de hogares ha comprado frescos en la enseña en lo que va de año. Sigue evolucionando con nuevos servicios, dando lugar a lo que internamente en el grupo se está llamando La Plaza 2.

A Dia también le está yendo bien a nivel online, multiplicando por 1,5 el número de compradores en el último año. Kantar señala que su alianza con Amazon le está funcionando bien, con ambas empresas aprendiendo una de la otra. El otro punto positivo para la compañía es el buen ritmo de Clarel, que gana cuota de mercado en droguería y perfumería y ha ganado en los últimos meses 120.000 hogares.

Eroski

Otra compañía que sigue buscando una nueva identidad para seguir creciendo. De momento, se mantiene con una cuota de mercado del 5,5%, perdiendo 0,3 puntos. Según Kantar, la venta de superficie y el despegue de Mercadona en las regiones históricas para Eroski lastran su evolución. Con todo, mantiene su poder en el País Vasco con una cuota de mercado del 31,4%, igual que en Galicia con Vegalsa (15,6%).

En el resto de España, sufre algo más pese a intentar estar extendiendo el modelo Contigo a través de franquicias. Hasta 5,5 millones de hogares compran en Eroski, en gran parte por sus adelantados programas de fidelidad.

Lidl

Junto a Mercadona, está siendo la gran triunfadora de este año, sumando ya dos con una nota muy positiva para la cadena alemana. Su cuota de mercado es del 4,3% (+0,2 puntos), consiguiendo, igual que Carrefour y Dia, que seis de cada diez compradores hayan acudido a sus tiendas en lo que llevamos de año. Este dato lo dice todo: Lidl es la cadena que más compradores habituales ha ganado en los últimos años, hasta 1,2 millones de hogares más respecto a 2014 (+ 600.000 hogares en el último año; +23,1 millones de cestas).

Florencio García destaca que Lidl mantiene su apuesta por ganar peso en todas las secciones del hogar y el comprador español lo percibe cada vez más como una opción perfecta de 'value for money'. "Sigue apostando por el smart discount y aprovechando todos los momentos de compra del hogar español; sigue impulsando ser una cadena para todo tipo de mercados", apunta García, que destaca por ejemplo que Lidl ya cuenta con 2,4 millones de mujeres compradoras de su línea textil.

Auchan Retail

Su cuota de mercado es del 3,5% (-0,1 puntos) y cierra una vez más el top 6 español. La buena noticia es que ha frenado en este 2017 la caída en cuota que venía sufriendo en los últimos años, logrando incluso incorporar hogares en su formato hipermercado: +19.500 hogares. En este canal, su cuota es del 19,4%, mientras que en el canal supermercado es del 1,7%.

"Auchan está probando fórmulas para recuperar su atractivo, con enseñas Alcampo en el formato supermercado", ha destacado Florencio García, que con todo subraya que Alcampo y Simply son las enseñas del top 6 que peor lo están pasando dentro de la distribución moderna en España.