Después de dos años marcados por una inflación sin precedentes en las últimas décadas y el consiguiente descenso en los volúmenes de venta y la erosión de los márgenes de beneficio, el sector de gran consumo parece que empieza a respirar más holgadamente.

Al menos, hasta cierto punto.

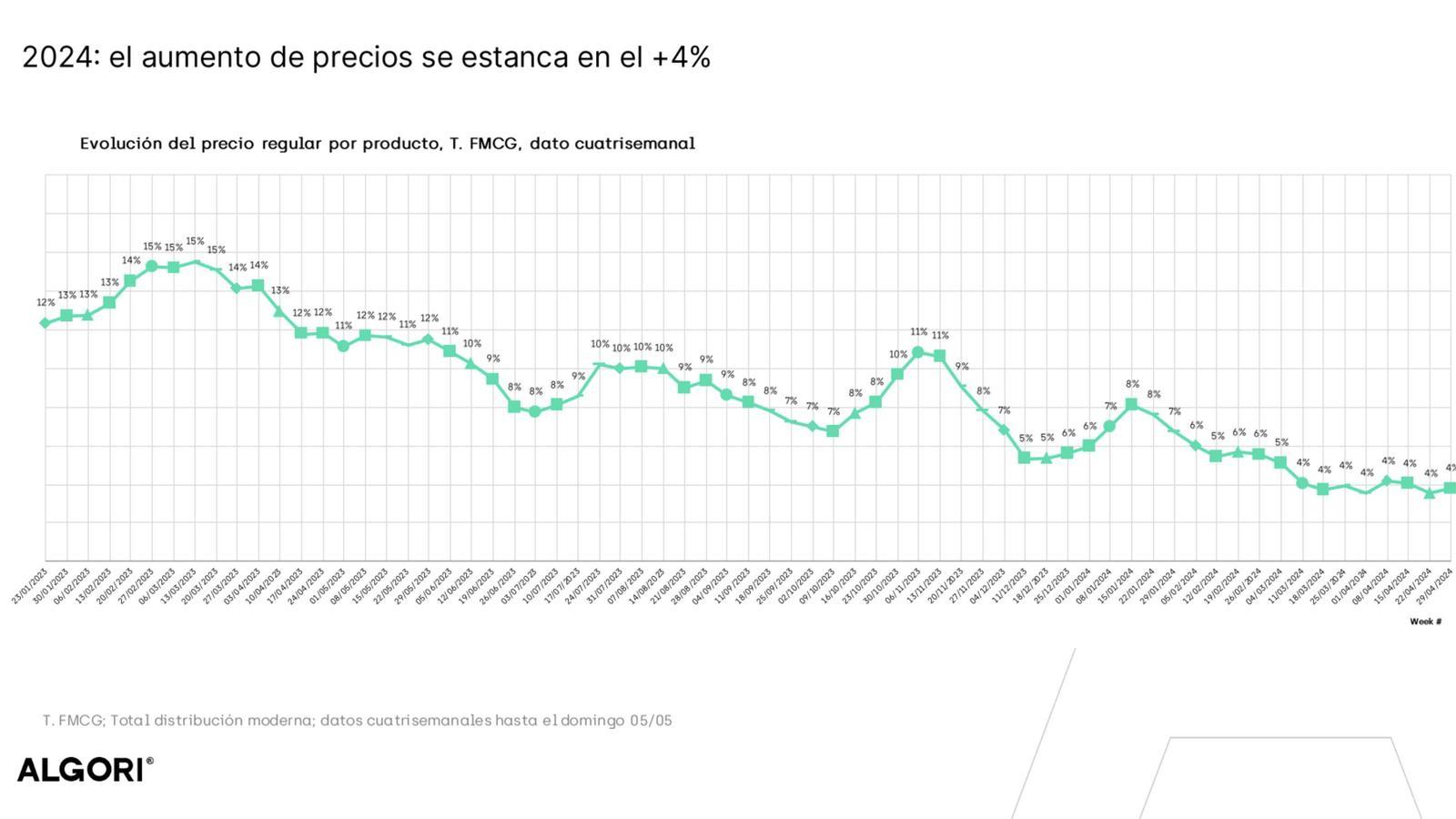

El aumento de precios del sector se ha estancado alrededor del 4%, según datos de Algori correspondientes al periodo que va del 1 de enero al 5 de mayo de 2024.

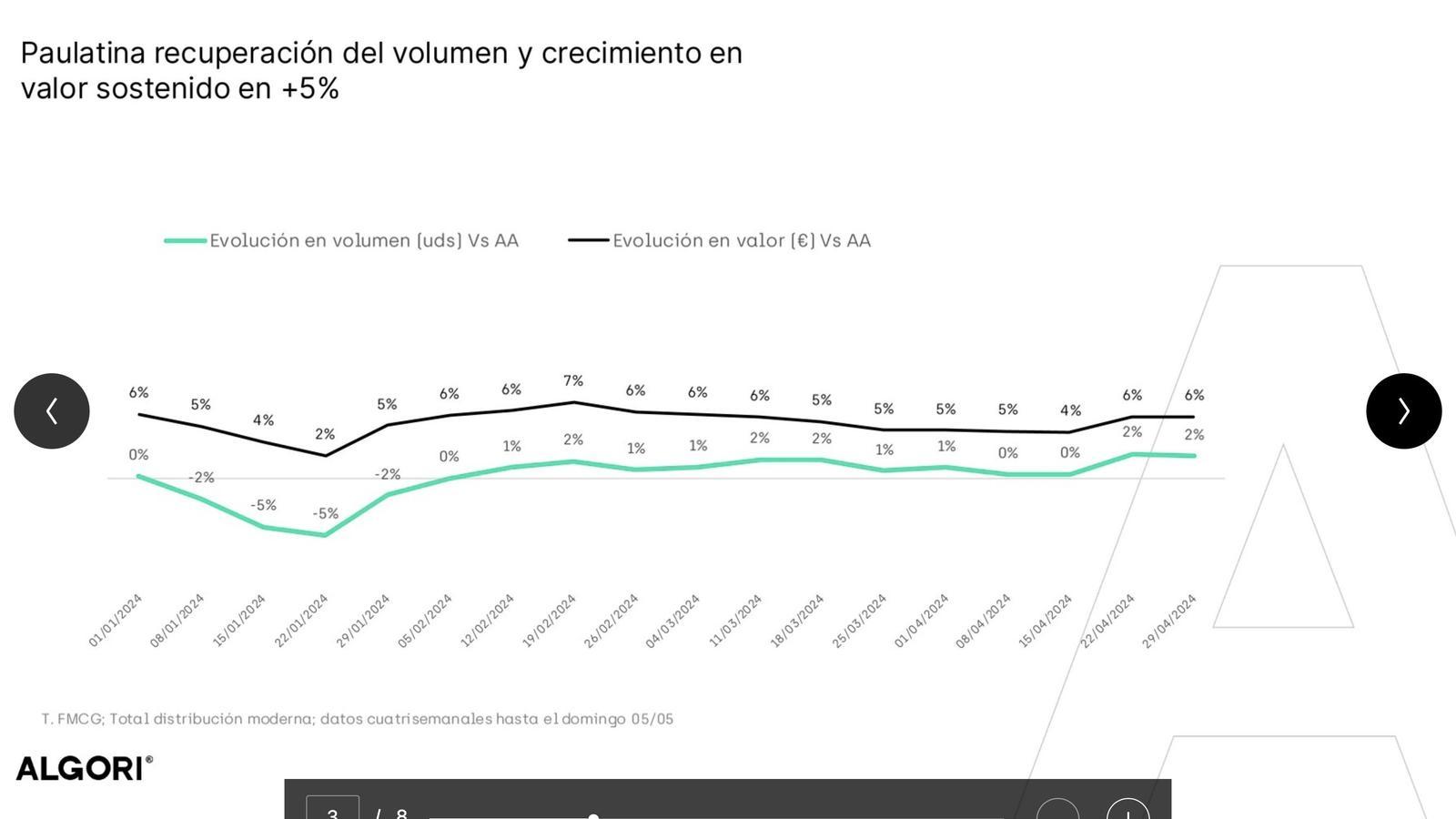

En consecuencia, la demanda en volumen ha crecido ligeramente respecto al año anterior, lo que supone un incremento en valor del mercado de FMCG del 5%.

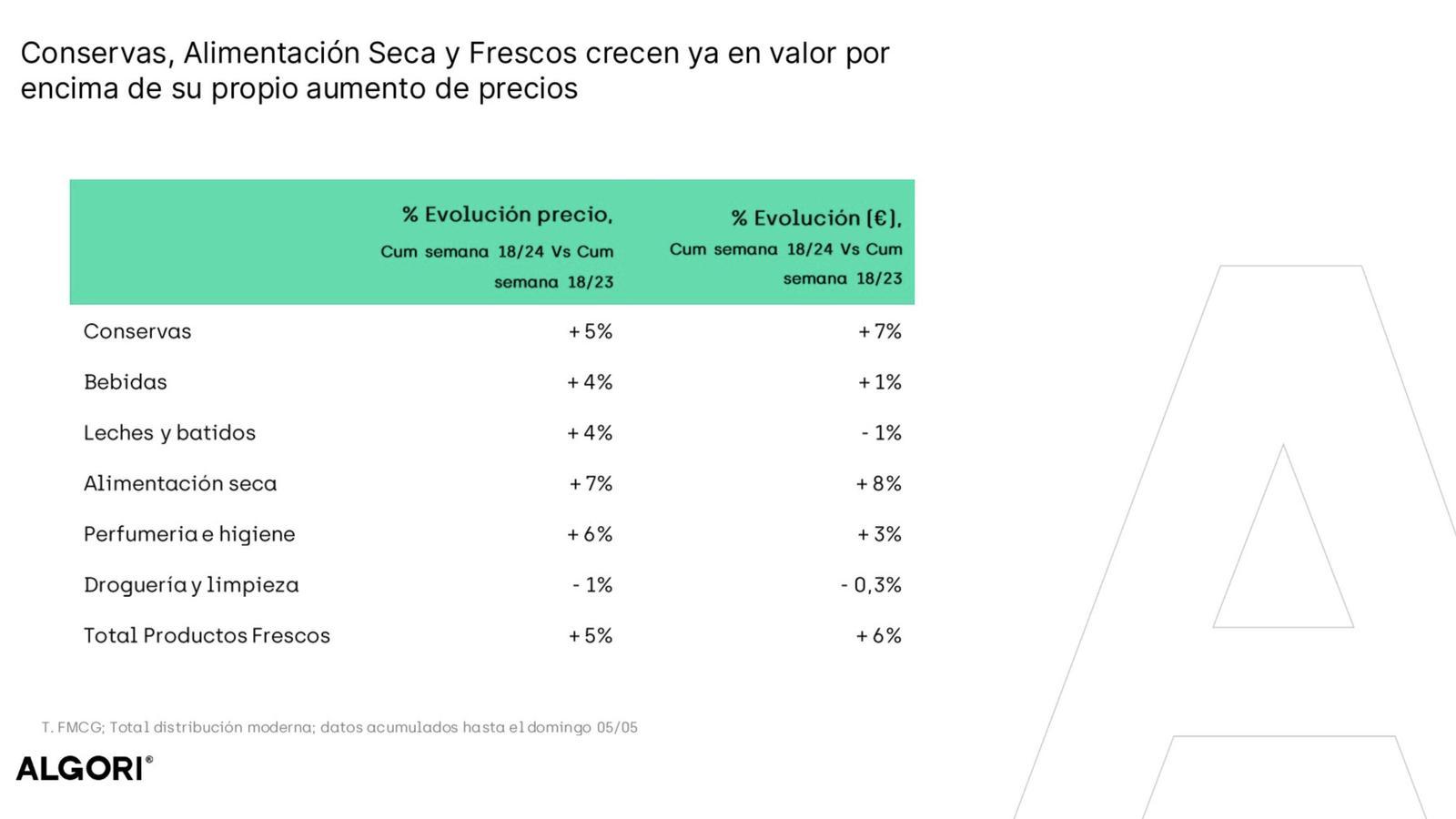

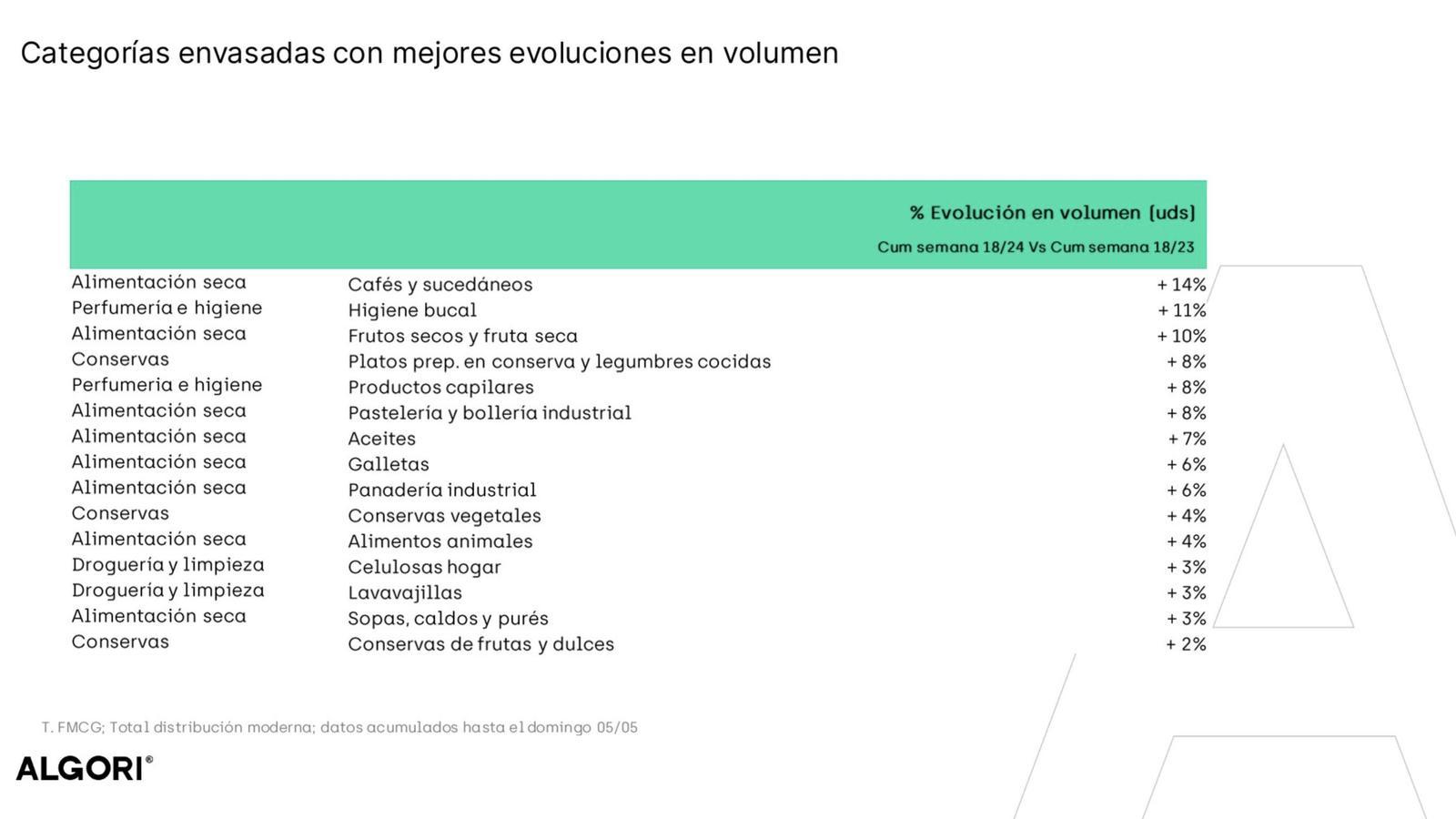

"Vemos cómo categorías que habían sufrido mucho en volumen el año pasado debido a los grandes incrementos de precios, como el café o el aceite, están volviendo a crecer en volumen; en este caso, el 14% y el 7% respectivamente", explica Xavier Cros, experto de Activando al Shopper y colaborador de Algori.

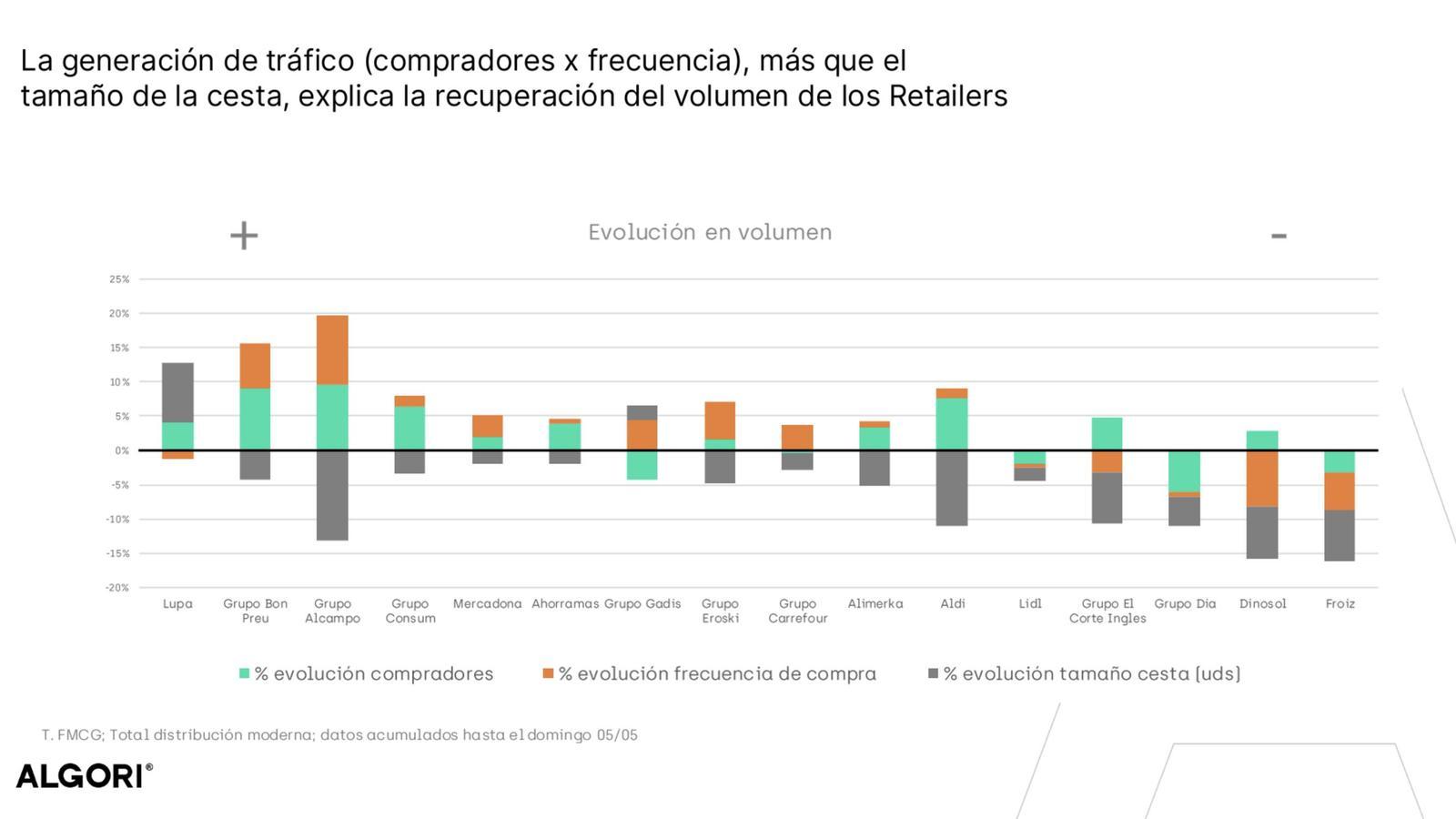

Las enseñas que consiguen capitalizar la reactivación de la demanda y crecer más allá del aumento de precios en este inicio de 2024, señala Cugat Bonfill, director de Insights de Algori, son Bon Preu, Lupa, Alcampo y Consum.

Todas ellas crecen sobre todo a través del incremento de compradores y de su frecuencia de compra, más que del aumento del ticket medio (ver gráfico abajo).

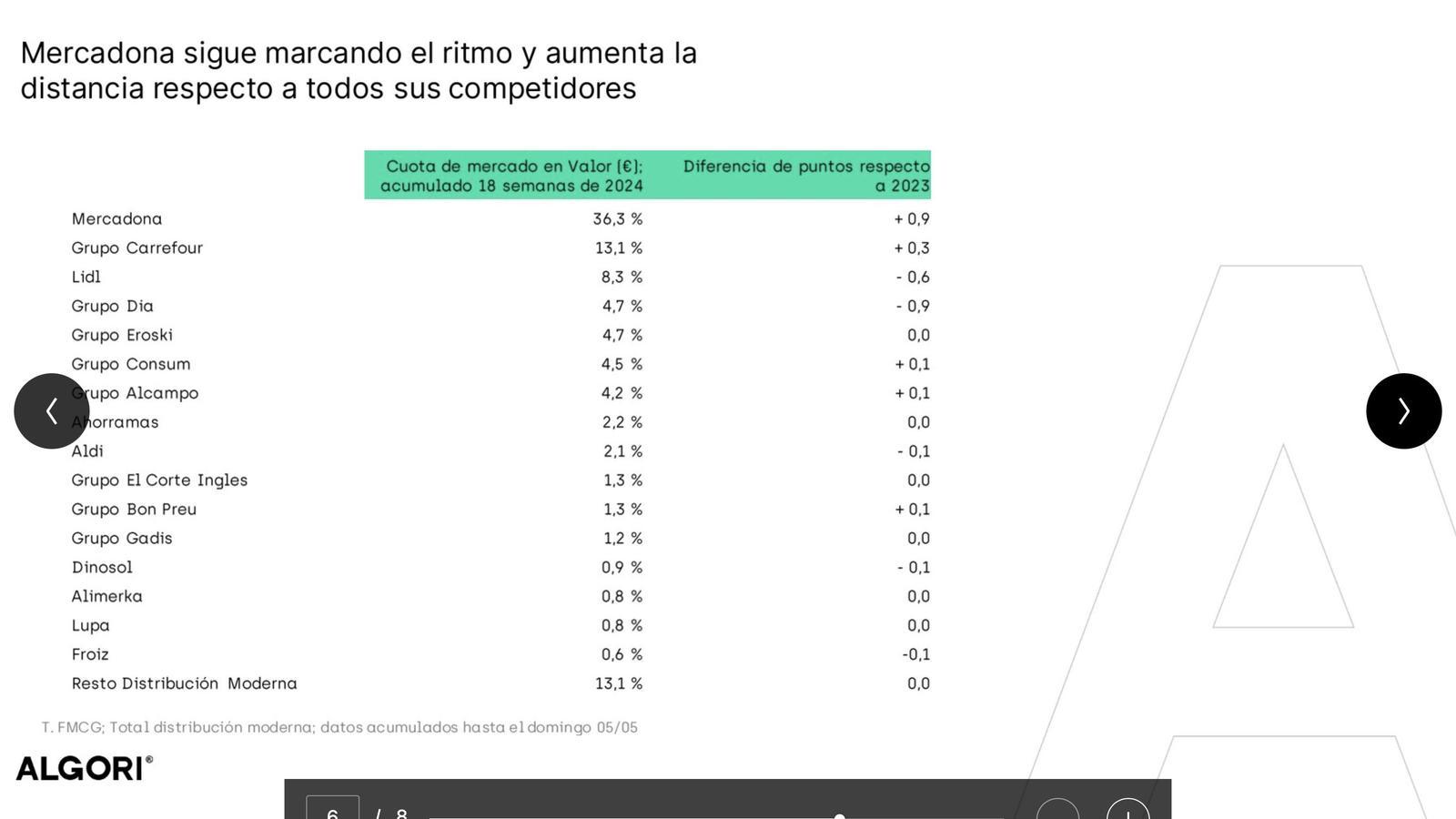

Mercadona, intratable

En cuota de mercado en valor, Mercadona sigue marcando el ritmo e incrementa la distancia respecto a todos sus competidores. En las primeras 18 semanas de 2024, crece el 0,9% interanual y se sitúa en el 36,3% de cuota, a respetable distancia de Carrefour, que aglutina el 13,1% tras un avance del 0,3%.

Completa el podio Lidl con el 8,3% en cuota, a pesar de haber retrocedido el 0,6% interanual.

En la cuarta posición encontramos un empate técnico entre Grupo Dia y Eroski, que aglutinan el 4,7% de cuota de mercado cada una; les siguen Consum (4,5%), Alcampo (4,2%), Ahorramas (2,2%), Aldi (2,1%), El Corte Inglés (1,3%), Bon Preu (1,3%), Gadis (1,2%), Dinosol (0,9%), Alimerka (0,8%), Lupa (0,8%) y Froiz (0,6%).