El auge de la marca del distribuidor (MDD) muestra un escenario desafiante para los fabricantes de marcas líderes y plantea la pregunta: ¿cómo pueden competir las marcas para crecer en este entorno y seguir siendo relevantes para el consumidor?

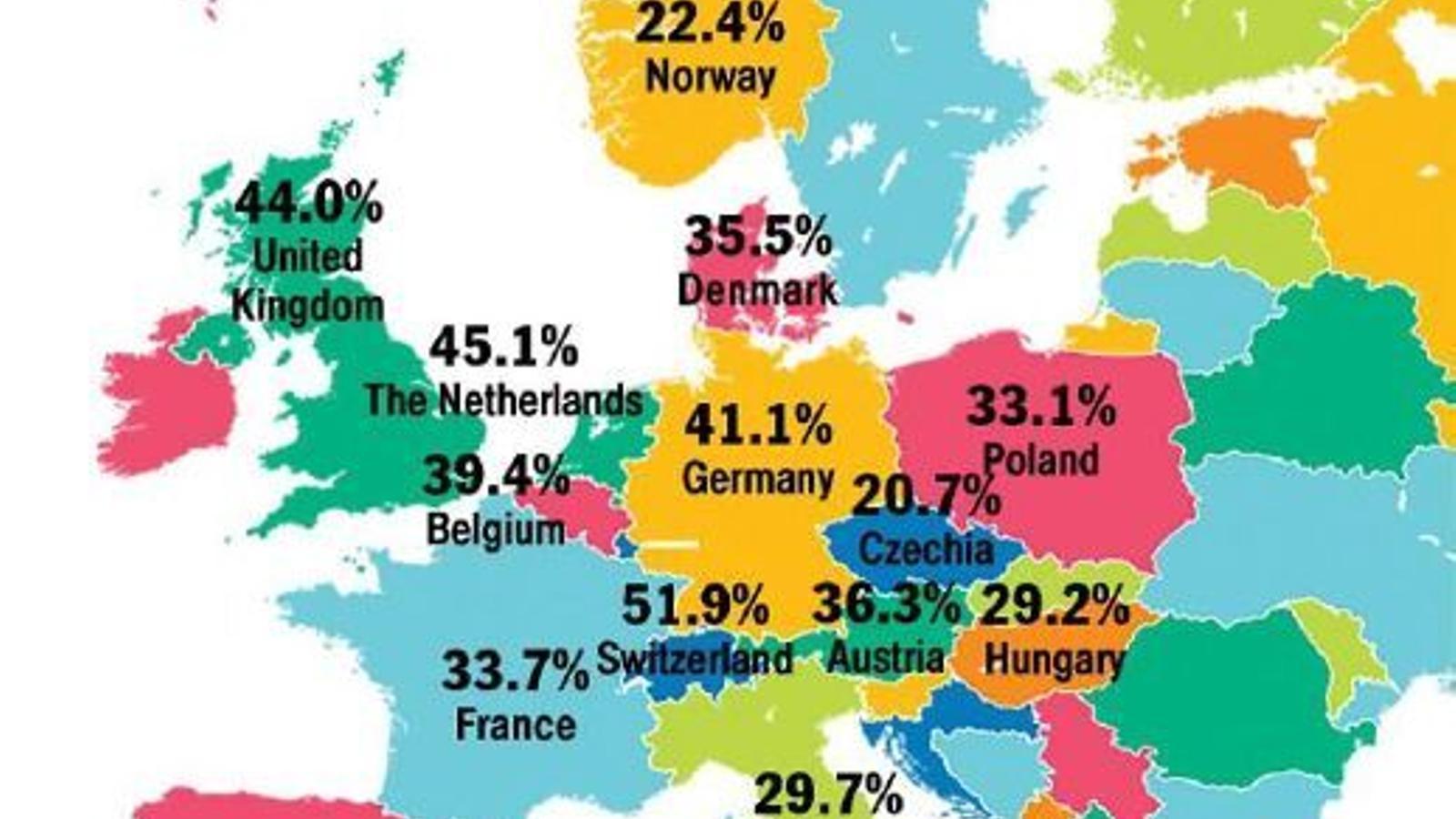

España se ha posicionado como uno de los países europeos en los que más ha crecido la marca del distribuidor (MDD) durante 2023: el segundo en términos de valor, por detrás de Portugal, y el tercero por volumen, solo superado por el país luso y República Checa. Así lo revela un estudio de la PLMA realizado por NIQ (antigua Nielsen IQ), que señala que la marca propia ha cerrado el año con una cuota en valor del 45,1% en España, lo que supone 1,8 puntos más que en 2022.

En cuanto a la demanda, las ventas en volumen de estos productos concentran el 53% del total, que equivale a una subida de 1,9 puntos respecto al curso anterior. De esta forma, el mercado español es el segundo en Europa con mayor cuota de MDD en valor (tras Suiza) y el cuarto en volumen (tras Suiza, Bélgica y Portugal).

En este artículo voy a exponer 10 estrategias que están utilizando los fabricantes de marcas líderes para competir con la MDD y seguir atrayendo al consumidor.

1. Diferenciar el producto a través de sus ingredientes. Algunas marcas líderes están variando ciertos ingredientes utilizados en sus productos para diferenciarse de la MDD y reflejar así un mayor valor en sus productos al consumidor.

Ciertas marcas indican el origen de sus productos, reafirmando que están fabricados con ingredientes de un lugar determinado y de una calidad superior. Así, por ejemplo, Hero, con sus mermeladas de temporada, indica que están elaboradas con melocotones de Murcia, fresas de Huelva y arándanos de Andalucía.

Otras marcas refuerzan la sostenibilidad de sus ingredientes para que el consumidor sienta que, al consumir dicho producto en lugar de otro, está ayudando a la sostenibilidad; es el caso, por ejemplo, de la marca Nescafé con su nueva gama ‘Nescafé Farmers Origins’, elaborada con cafés de diferentes regiones del mundo cultivadas con criterios de sostenibilidad apoyando a los agricultores locales y sus comunidades.

2. Diferenciar el producto a través del packaging. Determinadas compañías han optado por destacarse utilizando el packaging como elemento diferenciador a través de dos ejes: sostenibilidad y practicidad.

Así, por una parte, al consumidor le supone más práctico consumir el producto con el nuevo packaging y, por otra parte, a través de la eliminación de ciertos materiales o el uso de otros materiales alternativos, se consigue un producto final más sostenible.

Un buen ejemplo lo tenemos con la marca Estrella Galicia y sus packs de cervezas, donde fueron capaces de eliminar las famosas anillas de plástico sustituyéndolas por un pegamento que mantiene a las latas unidas.

En otros casos, se consigue a través de la sustitución de plásticos con materiales más sostenibles como cartón o papel. Así, por ejemplo, Procter & Gamble ha evolucionado a un nuevo packaging de recarga de Fairy Maxi Poder, con una reducción del 85% de plástico respecto al anterior envase.

3. Innovación del producto aportando mayor valor al consumidor. Las marcas están utilizando diferentes estrategias de innovación de producto para aportar mayor valor al consumidor. Una de las estrategias es innovar con el lanzamiento de un producto totalmente nuevo y diferente a los que existen en el mercado, que además aporte una ventaja diferencial para el consumidor.

Un caso interesante ha sido el lanzamiento, el año pasado, del producto de Bimbo ‘Cruapan’, que reúne en un solo producto la comodidad de uso de un pan de molde con la textura y sabor de un croissant, y que le ha permitido diferenciarse a Bimbo en una categoría tan ‘comoditizada’ como la del pan de molde.

Otra estrategia reseñable es innovar con un nuevo producto que se encuentre más cerca del acto de consumo del consumidor, por ejemplo proporcionándole un producto ya listo para consumir en lugar de tener que cocinarlo. Este ha sido el caso de Angulas Aguinaga con su producto más conocido, ‘la gula del norte’, que se vende tanto en congelado como en refrigerado -para luego ser cocinado- y que compite con productos similares de MDD con precios significativamente más competitivos.

Su estrategia de innovación ha consistido en lanzar varios platos listos para comer basados en ‘la gula del norte’ con diferentes ingredientes (gambas, bacalao, etc.) y que pueden comerse después de calentarlos durante un minuto al microondas.

En muchas ocasiones la innovación se presenta como una ampliación de gama con nuevas variantes diferentes sobre un producto principal que ya está siendo imitado por las MDD. Así, por ejemplo, el año pasado encontramos lanzamientos de nuevas variantes de Nocilla (Cookies & Cream) y de Donuts (Donuts nocilla).

4. Introducción en nuevos segmentos de mercado. Otra de las estrategias que están realizando las marcas es adentrarse en nuevos segmentos de mercado donde la MDD no está o tiene poca presencia. Así, por ejemplo, tenemos el caso del mercado de bebidas, donde las grandes marcas han identificado que los consumidores más jóvenes, la llamada generación Z, tienen una actitud diferente que las generaciones anteriores respecto a las bebidas alcohólicas.

Los más jóvenes están concienciados por mantener una alimentación saludable y les preocupa el efecto del alcohol en su salud. Esto ha motivado que las marcas líderes se enfoquen de una forma especial en atender este segmento de mercado con diferentes y novedosos productos:

• Bebidas espirituosas con menos alcohol o sin alcohol. Es el caso de las marcas más famosas de ginebra, que han lanzado variedades 0.0 para competir por este segmento.

• El creciente mercado de cervezas con menos alcohol o sin alcohol, con lan- zamientos de nuevas variedades por parte de todas las marcas. Un caso destacable ha sido el de Ambar ‘Triple Cero’, con una cerveza 0 alcohol, 0 azúcar y 0 emisiones CO2.

5. Inversión en branding. En un entorno como el actual, de pérdida de cuota de mercado por parte de las marcas y dificultades para aumentar su cifra de negocio, es difícil defender la apuesta por seguir invirtiendo en branding. No obstante, el branding es otra de las estrategias que están utilizando las marcas para defender su posición y diferenciarse de la MDD.

Bajo mi punto de vista, el mercado de bebidas refrescantes es uno de los que mejor refleja esta estrategia, ya que, gracias a marcas valiosas y un marketing muy potente, sigue resistiendo la cuota dominada por las marcas líderes.

En este sentido, en categorías como refrescos con gas, tónicas y bebidas isotónicas y energéticas, la MDD se sitúa aún con una modesta cuota de mercado en volumen del 30%, con ganancias moderadas de solo un 1% en cuota durante el último año (datos de Circana, años 2021 y 2022). Esto es así, porque el valor de las marcas de esas categorías y su inversión en marketing las ha hecho menos vulnerables a la MDD.

Llama la atención que en una categoría relativamente joven como la de bebidas isotónicas y energéticas, la marca de distribución haya caído casi un punto en participación, situándose la cuota de la MDD en el 29,5% (datos de Circana, años 2021 y 2022). Esta categoría cuenta con marcas como Red Bull y Monster, que han invertido de forma importante en branding para crear una imagen totalmente única para sus consumidores.

6. Diferenciar la marca de acuerdo a un propósito y valores exclusivos creando una comunidad. Determinadas marcas han sido capaces de construir una potente imagen de marca con un propósito y valores exclusivos que conectan con un segmento de clientes que se convierten además en seguidores de la marca.

Un ejemplo destacable es el caso de la marca Heura, que es una marca relativamente joven, pero que ha construido una imagen de marca muy potente sobre la base de los valores de la alimentación vegana y la sostenibilidad, utilizando un marketing innovador centrado en el activismo de los valores de la marca.

Uno de los elementos diferenciales para la construcción de esta marca ha sido el uso intensivo de las redes sociales para transmitir sus valores, llegar a ciertos segmentos de consumidor y crear una comunidad. Actualmente, Heura es una de las marcas españolas con más seguidores en redes sociales, con 210.000 seguidores en Instagram, valores muy superiores a los de las marcas tradicionales líderes del mercado de gran consumo de este país.

7. Venta online directamente al consumidor. Cuando los retailers no permiten posicionar el producto en sus lineales o diferenciarlo adecuadamente para destacar sobre la oferta existente, algunas compañías están optando por explorar la estrategia de venta directa al consumidor, normalmente a través de una plataforma ecommerce.

Algunas compañías de tamaño pequeño y medio que son productoras de alimentos frescos siguen esta estrategia, basando su propuesta de valor en la excelente calidad del producto, la autenticidad de su origen y la sostenibilidad. Así, podemos encontrar pequeñas compañías productoras que venden naranjas directamente de la huerta valenciana, chuletón de buey de diferentes regiones de España y embutidos ibéricos auténticos.

También es una estrategia que han adoptado ciertas compañías de bebidas, especialmente de cervezas y vinos, para tener un contacto directo con el consumidor y comercializar variedades más premium, con ediciones especiales y cofres con un determinado surtido de productos.

8. Aperturas de tiendas y corners. Hay ciertos fabricantes que han dado incluso un paso más en su estrategia DTC direct to consumer tomando la decisión de abrir puntos de venta para tener un contacto personal con su consumidor, en algunas ocasiones con ubicaciones 100% propias y en otras con corners situados dentro de retailers.

Así, podemos encontrar varios ejemplos relevantes:

• Torrons Vicens, que decidió abrir sus propias tiendas para vender sus turrones en ubicaciones estratégicas con gran flujo de turistas en diferentes lugares de España y que ha alcanzado la cifra de casi 65 tiendas.

• Ibericos Beher, marca posicionada como premium dentro de los embutidos ibéricos, decidió abrir sus propios establecimientos con un concepto de ‘gastro-tienda’ donde, además de comprar, se pueden degustar sus productos a la vez que se toma una cerveza o vino. Actualmente, cuenta con una veintena de tiendas en todo el territorio.

• Conservas Frinsa, una gran conservera gallega que ha ido progresivamente abriendo tiendas con la enseña ‘La Conservera’ en algunas ciudades de España, alcanzando la cifra de 10 tiendas, donde ofrece toda su gama de producto.

Existe también una opción intermedia utilizada por otras compañías, que consiste en abrir un corner de la marca dentro del establecimiento del retailer. Es el caso de ciertos híper y supermercados donde encontramos corner de marcas premium de carne, ibéricos, etc.

9. Reducción de gramaje o volumen, lo que popularmente se ha llamado ‘reduflación’. A pesar del trato peyorativo que ha recibido esta estrategia, opino que es interesante porque está encaminada a no sobrepasar ciertos precios psicológicos donde las compras del consumidor se reducen significativamente.

Una realidad que quizás no se quiere aceptar es que el consumidor no actúa de una forma 100% racional. Un ejemplo puede verse en un producto de 200 g que se vende a 1.90 euros y que tenga un in- cremento de costes del 10%, el resultado en unidades vendidas y facturación es radicalmente diferente en los siguientes escenarios:

• El producto incrementa su PVP un 10%, de 1.90 euros a 2.09 euros.

• El producto mantiene su PVP de 1.90 euros, pero reduce su contenido en un 10%, pasando a tener un gramaje de 180 g.

En ambos escenarios, supone un incremento en el precio/kg del 10%, pero la percepción y comportamiento del consumidor es totalmente diferente: el im- pacto en reducción de ventas del primer caso es mucho más negativo que en el segundo, y por eso muchas marcas optan por seguir la estrategia de reducción de gramaje.

10. Estrategia de pricing haciendo los productos más asequibles para el consumidor. Es una de las estrategias más clásicas y utilizadas por las marcas para activar las ventas y atraer a los consumidores.

Actualmente hay diferentes herramientas que van desde las clásicas promociones y folletos, que a menudo se combinan con un merchandising destacado en tienda, a los más sofisticados cupones que utilizan enseñas como Carrefour o Dia.

Aunque el abanico de opciones es enorme, las acciones de pricing más utilizadas para activar la venta son las siguientes:

• Precio especial durante una promoción o periodo.

• Compra de varias unidades con descuento (ejemplo: compra 2ª unidad al 50%, compra tres y paga dos).

• Pack Ahorro con un precio más bajo en la unidad al comprar un pack de 6, 12, 24 unidades, usada frecuentemente por marcas de refrescos y cerveza.

El pricing es una estrategia que hay que utilizar con cuidado, ya que, si el precio de la marca está muy desposicionado respecto al valor percibido por el consumidor, habrá un deterioro cada vez mayor en su cuota de mercado y, si la marca está todo el tiempo en promoción, el consumidor será reticente a comprarlo a su precio de reposición, con lo que a medio plazo la marca perderá valor.

Cuota y posicionamiento

Como conclusión, podemos decir que las marcas líderes utilizan gran parte de estas estrategias para competir en el mercado y defender su cuota y posicionamiento; las marcas con recursos más limitados deben elegir aquellas estrategias que puedan desarrollar con más éxito dentro de sus posibilidades.

Sin embargo, queda claro que la única estrategia que no es válida para ninguna marca es la de tener un rol pasivo en un escenario como el actual, donde la marca de distribución está proponiendo cada vez un surtido comercial más atractivo y captando a más consumidores provenientes de las marcas líderes.

Por tanto, en el entorno actual es esencial que las marcas desarrollen un rol activo, trabajen en una propuesta de valor diferencial para sus potenciales consumidores y desarrollen las estrategias más adecuadas para competir en el mercado.

----------------

Este artículo está incluido en el Anuario de la Innovación 2024 de Food Retail & Service, una obra exclusiva que puedes descargar de forma directa y gratuita desde este enlace.

El anuario, en formato ebook interactivo, contiene el mejor análisis de 38 expertos seleccionados para crecer en gran consumo y ha sido posible gracias al patrocinio de Campofrío, Capsa, Coca-Cola, Randstad, SDG Group, Shop & Roll y Winche, y el apoyo de otras empresas anunciantes.