La industria de gran consumo en España muestra un optimismo renovado, impulsado por una menor inflación en alimentos, el incremento del PIB y una mayor renta disponible, junto con una ralentización de precios y un crecimiento en la demanda, según el último barómetro de consumo correspondiente al mes de septiembre de Circana.

Los datos macro siguen evolucionando "positivamente". La inflación descendió cinco décimas en septiembre hasta situarse en el 1,5%, su cifra más baja desde marzo de 2021, gracias en gran medida al abaratamiento de los carburantes y la electricidad, además de la reducción de costes en paquetes turísticos.

El IPC de alimentos y bebidas no alcohólicas registró una tasa de 1,8%, siete décimas menos que en agosto y 8,7 puntos por debajo del año anterior. Cabe destacar que el IVA vuelve a aplicarse a los alimentos básicos a partir de octubre, el 2% entre octubre y diciembre, para luego pasar al tipo superreducido del 4%.

Los precios en gran consumo continúan en niveles muy bajos, con el 0,7% más en el mes de septiembre frente al año pasado. Lejos quedan los incrementos del 10,5% y 14,4% registrados en septiembre de 2023 y 2022 respecto a sus años anteriores.

El ligero incremento de precio, de 1,2% de FMCG (productos de consumo inmediato) se debe a comestibles (alimentación, frescos y bebidas), ya que los precios de los no comestibles caen el 1,7%.

El chocolate continúa su encarecimiento en septiembre (16% más), afectando también a otras familias complementarias como repostería (12%), quitándole el liderazgo al aceite de oliva, el cual continúa su progresivo decrecimiento de precio (7,8 % este mes, frente a un incremento del 41,5% en lo que va de año).

La demanda en volumen en gran consumo sigue evolucionando positivamente en septiembre, con un incremento del 2,2%, encadenando más de un año completo de resultados mensuales positivos. Todos los departamentos registran una tendencia positiva, excepto bebidas que cae ligeramente (0,5%) debido a las secciones de zumos (-8,7%) y bebidas alcohólicas como espumosos (-8,7%), espirituosos (-2,7%) y vinos (-2,3%).

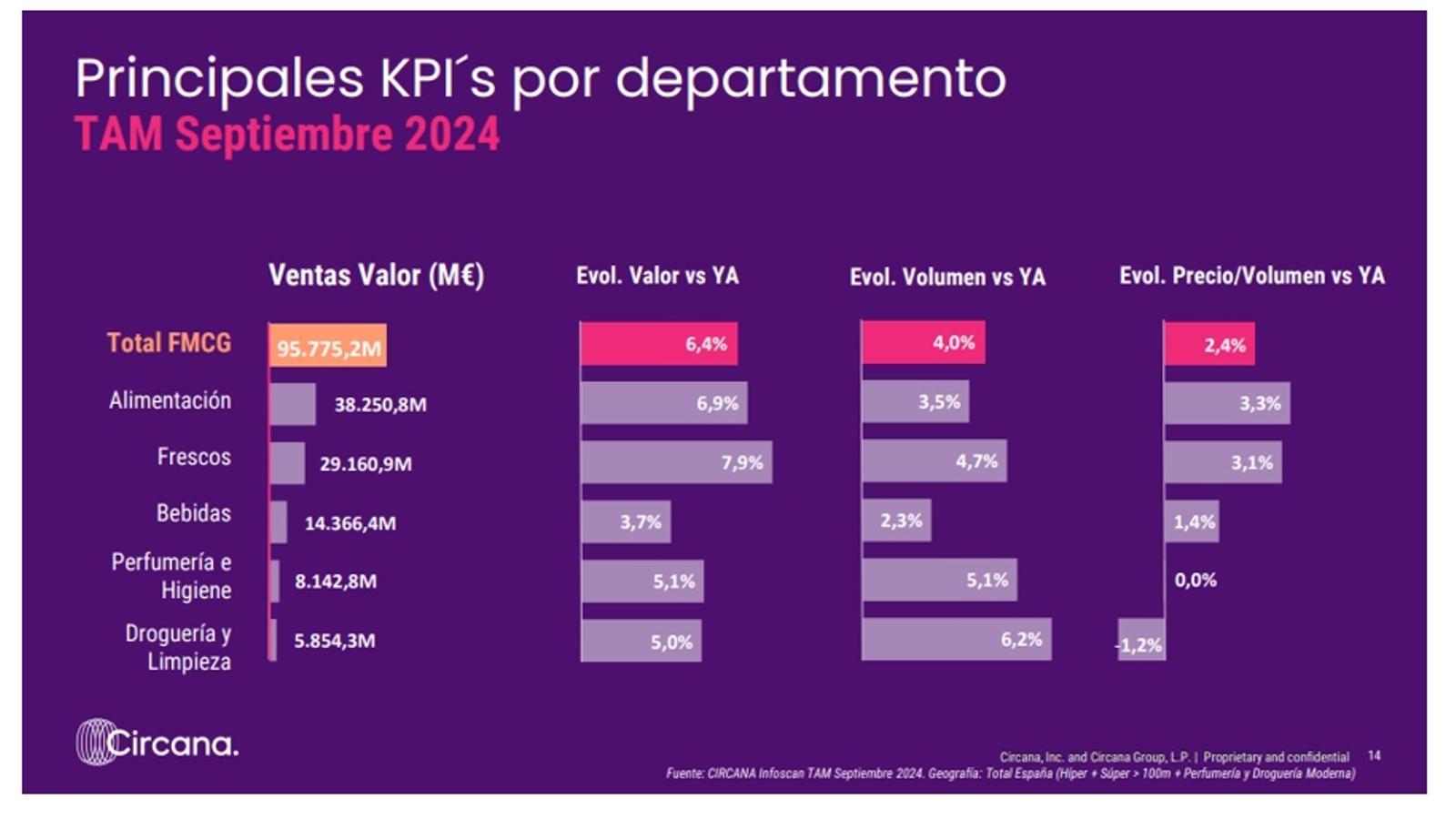

DATOS ACUMULADOS

El buen resultado del mes de septiembre sigue contribuyendo a la recuperación de la demanda, a una mejoría en el acumulado del año (3,7%) en estos primeros nueve meses del 2024 respecto del año pasado, y a la evolución positiva en el último año móvil (4,1%).

En lo que va de año, el 79% de las familias de productos ya crecen en demanda, frente al 54% del año pasado. Destaca el crecimiento de los platos preparados y refrigerados (14%) en el área de comestibles, y de los ambientadores de hogar (12%) en no comestibles.

Además, el 60% de las familias ha aumentado sus precios frente al 96% de 2023. La familia con mayor aumento de precios en lo que va de año es el aceite (28%) y la que menor incremento experimenta es puericultura, que desciende el 19%.

EVOLUCIÓN POSITIVA DE LA MDD

Este análisis indica también que la marca de distribuidor (MDD) continúa evolucionando positivamente frente a la marca de fabricante (MDF), alcanzando ya en valor una cuota de mercado del 50% (TAM) y un crecimiento del +9% respecto al año pasado. Los departamentos de droguería y limpieza alcanzan el 63,1% y en alimentación el 58,7%.

A su vez, el canal online y el súper grande son los que presentan mejor evolución en volumen con crecimientos positivos de +17,4% y +9,3% (TAM), respectivamente. Por el contrario, el que peor comportamiento ha tenido es el híper, con un decrecimiento del -0,9%.