La crisis inflacionaria de los tres últimos años ha empujado a muchas enseñas a invertir en precio y marca propia como únicas vías de conservar los volúmenes de venta.

El auge de los formatos de surtido corto, en los que la marca blanca tiene un espacio mayoritario, ha llevado a muchas enseñas a embarcarse en una estrategia para la que, sencillamente, no están preparadas.

"Si tus clientes nunca te han elegido por el precio y la marca propia, no van a empezar a hacerlo ahora", advierte Bernardo Rodilla, director de Retail Business en Kantar Worldpanel, durante su presentación en el 'Desayuno del consumidor' celebrado por la consultora en la mañana del miércoles.

En un primer momento, cuando las cadenas de surtido largo comienzan a incrementar el peso de su marca de distribución (MDD), sus clientes habituales compran más debido a que cuentan con más opciones económicas para completar su cesta.

Pero a medida que se 'empuja' al cliente habitual de la enseña hacia la marca de distribuidor, éste incrementa su gasto en marca blanca dentro y fuera de la enseña, a veces traicionando a su distribuidor habitual en beneficio de especialistas como Mercadona, Lidl o Aldi.

"En ocasiones, el cliente preferirá comprar esta marca blanca allá donde sea diferencial: habitualmente, en enseñas de surtido corto", explica Rodilla.

Paradójicamente, la maniobra de las enseñas de surtido largo no ha hecho más que beneficiar, a largo plazo, a éstas últimas. En 2020, sólo el 30% de los hogares destinaba más del 50% de su presupuesto a la MDD; en 2023, son ya el 43%.

Según proyecciones de Kantar, si alcanzara el 57% de los hogares, la cuota en valor del surtido corto pasaría del 37,1 al 41,1%. En cambio, los supermercados de surtido largo caerían desde el 25,3% al 23,7% de cuota.

El precio es importante, pero no lo es todo

El precio es un factor importante en las decisiones de los consumidores, pero no lo es todo. Entre otras cosas, porque éste no siempre recuerda el precio al que compra, y no siempre se comporta de manera racional.

Según Kantar, sólo el 28% de los consumidores acierta a adivinar el precio que paga por su cesta de la compra. Además, después de haber estudiado el comportamiento de 104 categorías de producto en 20 de las principales cadenas de nuestro país, la consultora ha observado que "sólo el 56% de las mismas responden a descensos en el precio de venta al público de manera racional".

Por todo esto, las acciones basadas únicamente en precio suelen fracasar. El 58% de las referencias rebajadas pierde cuota de mercado, frente a sólo un 42% que consigue aglutinar más compradores.

"Estas acciones pueden llevar a un círculo vicioso que, al final, acabe erosionando los márgenes", advierte Bernardo Rodilla. "El precio es importante, pero más importante aún es la percepción de la relación calidad/precio que el consumidor tiene de la cadena".

"En este sentido, es importante invertir en construir una comunicación coherente, trabajar promociones eficientes y la comunicación dentro del punto de venta", subraya el experto.

Un caso de estudio: los supermercados regionales

La única manera de hacer frente a los formatos de surtido corto con alguna expectativa de éxito consiste en "apoyarse en las propias fortalezas", defiende Rodilla.

"A la hora de competir, lo que tiene más sentido es identificar lo que nos hace diferenciales e invertir para que siga siendo relevante para nuestros clientes", explica.

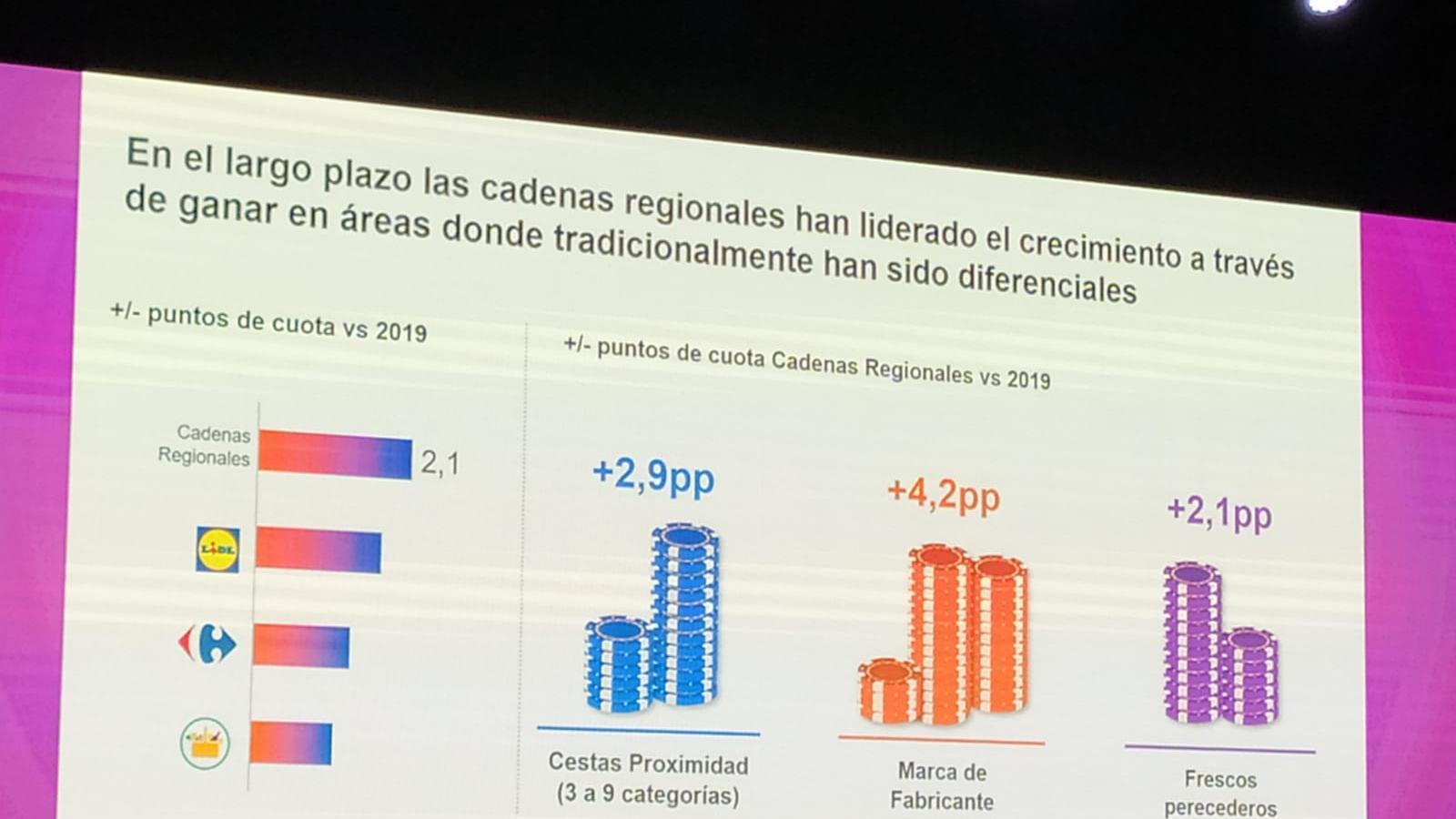

Ejemplo de esto son las cadenas de supermercados regionales, que han liderado el crecimiento a través de concentrarse en áreas que forman parte de sus fundamentos. Su cuota en cestas de proximidad se ha incrementado el 2,9% desde 2019; su cuota en marcas de fabricante, el 4,2%; y su cuota en frescos perecederos, el 2,1% (ésto último, en buena medida, gracias al trasvase del canal tradicional).

Por ejemplo, Consum ha explotado la fortaleza de su tarjeta de fidelidad y de sus formatos de proximidad; Ahorramas, la calidad de sus frescos perecederos y la posibilidad de comprar de manera rápida; Bonpreu, la presencia de productos y marcas locales y la limpieza de sus establecimientos.

Gracias a una acción bien enfocada en los aspectos que más valoran sus clientes habituales, todas estas cadenas han logrado crecer de manera sostenida. El conjunto de los regionales, de hecho, ha crecido el 2,1%, superando a Lidl, Carrefour y Mercadona.